不要な保険と必要な保険

保険貧乏は困りますが、イザという時のために保険は必要なものです。ただし、何でも入ればいいというものではありません。不要な保険はあえて解約するのも一つの方法なのです。

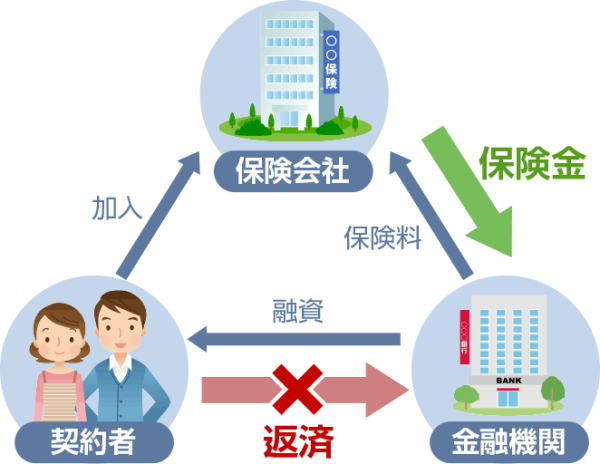

生命保険の保険金額を減らす、解約するなどのタイミングが結構あるものです。家を買った際に多くの人が加入のが、機構団体信用生命保険特約制度です。これは、加入者にもしものことがあった場合に、住宅ローンの残りがなくなる保障制度ですが、ある程度の預金があれば、不要な時がくるかもしれません。

子どもの保険についても子供が独立してしまえば、親の責任もひとまず終るので必要保障額も減少します。また必要なくなればやめてもいいのです。

ある程度預貯金があるなら、医療保険の必要性もかなり低くなります。もしものためにとかなりのお金を毎月支払うより、その分、老後資金に向けて貯蓄、運用をした方が将来のために役に立つ可能性が多分にあります。

ただ、生命保険に加入して貯蓄しておくのはひとつの方法です。銀行にお金を貯めておいても、利息がほとんどつかない現状では、貯金だけで将来の生活費を貯めるのは大変です。生命保険なら、商品によっては運用率が130%にもなるものがあるので、それなら払っている保険料より30%も資産が増えることになります(30%は1例です)。

いずれにしても、自分が現在どんな保険に加入し、その保険が将来にどう戻ってくるのかを確認しましょう。個人事業主なら小規模企業共済に加入するのも手です。節税効果も高いので、加入できる人は加入しておいた方がいいでしょう。